Прогноз экономического развития на 2007-2010 гг.

Наиболее важными факторами предложения нефти, способными оказать сильное воздействие на ее мировой рынок в 2007-2010 гг., представляются ввод с 2008 г. нефтепровода Баку-Тбилиси-Джейхан мощностью 1 млн. баррелей в сутки, позволяющего резко увеличить поставки каспийской нефти в Европу (Азербайджан - прирост экспорта на 0,3-0,5 млн. баррелей в сутки, Казахстан - прирост на 0,6 млн. баррелей), а также увеличение поставок иракской нефти, которые могут возрасти с 1,5-1,9 млн. баррелей в сутки в 2007 г. до 2,9 млн. в 2009 г. В то же время, прирост потребности стран еврозоны в нефти в 2007-2010 гг. оценивается в 0,2-0,3 млн. баррелей в сутки.

Экспорт сырой нефти из России в посткризисный период постоянно увеличивался. Если в 2002 г. он составлял 2,7 млн. баррелей в сутки, в 2005 г. - 3,9 млн. баррелей, то в 2006 г. - уже 4,5 млн. баррелей. Таким образом, в прошлом году он покрывал почти 6% мирового потребления нефти (2005 г. - 5,0%, 2002 г. - 3,6%).

В связи с тем, что в ближайшие 4 года этот разрыв (дефицит) между потреблением и производством нефти в крупнейших экономиках мира будет нарастать, Россия сможет расширить свое присутствие на мировом нефтяном рынке. Доля экспорта из России в покрытии нефтяных дисбалансов может составить от 15% до 17% (2002 г. - 10,2%, 2005 г. - 14,3%). Однако география спроса на нефть такова, что ожидать значительного прироста экспорта российской нефти без создания новых возможностей по ее транспортировке достаточно проблематично.

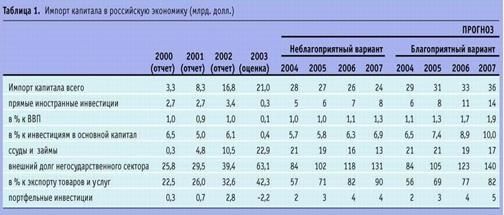

В прогнозный период чистый приток капитала из-за рубежа становится важнейшим фактором формирования макроэкономических параметров развития российской экономики (табл. 5) <http://www.ruseconomy.ru/nomer15_200404/pict/Page5_1.jpg>.

Таблица 5 - Импорт капитала в российскую экономику (млрд. дол.)

С одной стороны, в условиях опережающего по сравнению с ВВП роста потребления будет усиливаться роль иностранного капитала в обеспечении внутренних инвестиций. Уже в 2007 г. его объем достигнет 28-29 млрд. долл. (2005 г. - 21 млрд. долл.), а в 2008-2010 гг. - 24-36 млрд. долл. в год в зависимости от варианта развития.

Увеличение притока капитала будет обеспечиваться за счет действия следующих факторов: повышения суверенного кредитного рейтинга до инвестиционного уровня. Как показывает опыт стран с переходной и развивающейся экономикой, присвоение инвестиционного рейтинга ведет к расширению притока зарубежного капитала в 1,5-2 раза в течение примерно двух лет; ожидаемого роста капитализации российских компаний второго эшелона; расширения российского фондового рынка, связанного с развитием его инфраструктуры и увеличением числа используемых инструментов; роста спроса на ссуды со стороны крупнейших российских сырьевых корпораций и других субъектов рынка.

С другой стороны, уязвимое место развития российской экономики в 2007-2010 гг. - платежный баланс. Из-за снижения мировых цен на нефть и расширения импорта торговое сальдо в неблагоприятном варианте уменьшится против нынешнего уровня на 26 млрд. долл. Это приведет к резкому сокращению поступления валюты по каналам текущих операций. Отсюда, сбалансированность валютного рынка и устойчивость обменного курса рубля будут в решающей мере зависеть от чистого притока капитала из-за рубежа.

Наиболее высокими темпами будут расширяться прямые иностранные инвестиции в экономику. Ожидается, что их объем достигнет к 2010 г. 8-14 млрд. долл. (1,3-2% ВВП, 7-10% внутренних инвестиций в основной капитал).

Напротив, привлечение негосударственным сектором ссуд и займов, вероятно, замедлится. Ожидается, что к 2010 г. объем привлечения капитала по этому каналу снизится до 13-17 млрд. долл. против 23 млрд. долл. в 2006 г. Приток новых кредитов будут ограничивать как повышение ставок на мировых финансовых рынках, так и рост накопленной задолженности негосударственного сектора.

По мере интеграции России в мировую экономику следует ожидать увеличения экспорта капитала и в абсолютном выражении, и по отношению к экспорту товаров.

В благоприятном варианте к 2010 г. экспорт капитала возрастет до 37 млрд. долл. (24% экспорта товаров) против 29 млрд. долл. в 2006 г. (22%). В неблагоприятном варианте экспорт капитала к концу прогнозного периода останется примерно на уровне 2006 г. (29 млрд. долл.), увеличившись лишь по отношению к экспорту товаров (до 24%).

Произойдет замещение нелегальных форм экспорта капитала (вывоз капитала) легальными - торговыми кредитами и авансами, прямыми и портфельными инвестициями: вывоз капитала в благоприятном варианте стабилизируется примерно на уровне 2006 г. (около 20 млрд. долл.). В неблагоприятном варианте вероятно абсолютное снижение вывоза капитала в связи с падением экспортной выручки до 16 млрд. долл. к концу прогнозного периода; легальный экспорт капитала будет возрастать до 13-17 млрд. долл. в 2010 г. против 10 млрд. долл. в 2006 г. Такой процесс отражает интеграцию российских компаний в мировые рынки (включая страны СНГ), сопряженную с покупкой иностранных активов.

Похожие статьи ...

Макроэкономическое равновесие

Макроэкономическое

равновесие является центральной проблемой национальной экономики и ключевой

категорией экономической теории и экономической политики.

Макроэкономическое

равновесие - момент в движении рыночной экономической системы - оно

характеризует сба ...

Открытие придорожного кафе

Цель

проекта «Открытие придорожного кафе» - создание семейного предприятия, которое

обеспечит занятость членам семьи и поступление денег в семейный бюджет, путем

открытия придорожного кафе в пустующем помещении.

Общая

сумма инвестиций составит 54 тыс.грн, и ...