Анализ эффективности использования ресурсов предприятия

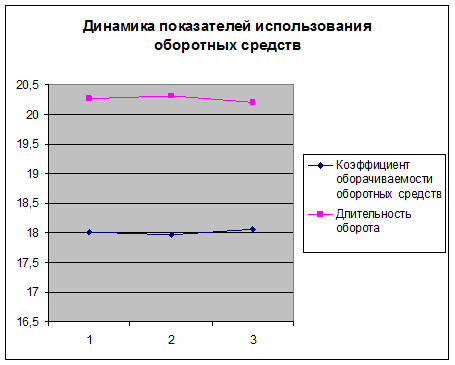

Предварительная оценка оборачиваемости оборотных средств указывает на некоторый спад эффективности использования оборотных средств в 2007 году по сравнению с 2006, однако до 2008 года показатели использования оборотных средств переросли уровень 2006 года. Динамика показателей предоставлена на графике 1.

График 1.

Длительность одного оборота также возросла с 2,27 лет в 2006 году до 2,3 в 2007. И также сократилась длительность оборота в 2008 году, что указывает на более эффективное использование оборотных средств предприятием. Коэффициент оборачиваемости показывает, сколько раз в десятки лет оборотные средства сделают полный оборот.

Проведем анализ эффективности использования оборотных средств методом цепных подстановок

Коос = Объем реализации (выручка) / среднегодовые остатки

Коос04 = 616915,5 / 34254,05 = 18,01

Коосусл1 = 630264 / 34254,05 = 18,4

Коос05 = 630264 / 35073,14 = 17,97

Изменение коэффициента оборачиваемости в 2007 году за счет роста выручки от реализации

∆ Коосвыр= 18,4 - 18,01 = 0,39

Изменение оборачиваемости в 2007 году за счет роста среднегодовых остатков:

∆ Коосвыр= 18,4 - 17,97 = - 0,43

В 2008 году:

Коос05 = 630264 / 35073,14 = 17,97

Коосусл1 = 801001 / 35073,14 = 22,84

Коос06 = 801001 / 44327,6 = 18,07

Изменение коэффициента оборачиваемости в 2008 году за счет роста выручки от реализации

∆ Коосвыр= 22,84 - 17,97 = 4,87

Изменение оборачиваемости в 2008 году за счет роста среднегодовых остатков:

∆ Коосвыр= 18,07 - 22,84 = - 4,77

Анализ оборачиваемости оборотных средств ООО «Сорский ферромолибденовый завод» показал, что в 2007 году показатель незначительно снизился, во многом благодаря за счет роста среднегодовых остатков, чей рост снизил оборачиваемость оборонных средств на 0,43. В свою очередь в том же году рост выручки не сумел компенсировать спад показателя и повысил его лишь на 0,39. Однако в дальнейшем, в 2008 году, предприятию опять удалось повысить данный показатель, обогнав при этом уровень конца 2006 года. Это произошло, в основном благодаря относительно резкому росту величины выручки от реализации. Такой результат работы предприятия позволил повысить показатель на 4,87 по сравнению с прошлым годом. И только лишь рост среднегодовых остатков не позволил резкого скачка коэффициента, что снизило его на 4,77, и в сумме показатель возрос на 0,1.

Такой анализ позволяет определить причины роста и степень влияния факторов на оборачиваемость. Нельзя однозначно сказать, что рост или сокращение остатков является положительным или отрицательным. Он может повлечь как позитивные так и негативные последствия, поэтому данный вопрос рассматривается в конкретной ситуации. Только с полной уверенностью можно сказать, что для роста показателя оборачиваемости необходимо, чтобы темпы роста выручки были выше темпов роста остатков. Аналогичные результаты даст анализ длительности одного оборота.

экономический трудовой капитал платежеспособность

Анализ эффективности использования основного капитала предприятия

Анализ основных фондов начинают, как правило, с изучения их вещественно-натурального содержания. Для этого, прежде всего, используются данные отчетности об их группировке по назначению, которые позволяют охарактеризовать состав и структуру основных фондов на определенный период (начало и конец года) и их изменение.

Под составом основных фондов понимается их материально-вещественное содержание, а под их структурой - процентное отношение отдельных видов основных фондов к их общей сумме.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (машины, оборудование, станки и т. п.) или создают условия для производственного процесса (производственные здания, трубопроводы и т. д.). Основные непроизводственные фонды - это объекты предприятия, медицинские учреждения, столовые и т. п.

Похожие статьи ...

Малое и среднее предпринимательство

Понятие субъектов малого и среднего предпринимательства.

Меры государственной поддержки субъектов малого и среднего предпринимательства

...

Общая теория экономического роста

Экономическое развитие общества представляет многофакторный динамический

процесс, который рассматривается только за средне- и долгосрочные периоды

времени. Поэтому экономический рост - одна из центральных экономических

проблем, стоящих перед всеми странами. По е ...