Методики разработки финансовой стратегии предприятия

Особое внимание должно быть уделено формированию и поддержанию на соответствующем уровне стратегической гибкости производства, ибо жесткий производственный профиль предприятия в условиях динамичного рынка может в определенный момент привести к несостоятельности (банкротству).

В зависимости от конъюнктуры рынка на предприятии могут складываться различные уровни изменчивости технологии: стабильная (остающаяся в основном неизменной в течение всего жизненного цикла спроса), плодотворная (технология, сохраняющаяся длительный период, но разрабатываются сменяющие друг друга поколения продукции с лучшими параметрами и более широким диапазоном применения), и изменчивая (в результате которой в период жизненного цикла спроса, помимо новых изделий, наблюдается появление сменяющих друг друга базовых технологий).

Стратегия инвестиционной деятельности у Градова А.П. тесно связана со стратегией обновления ресурсов и реинжинирингом бизнес-процессов.

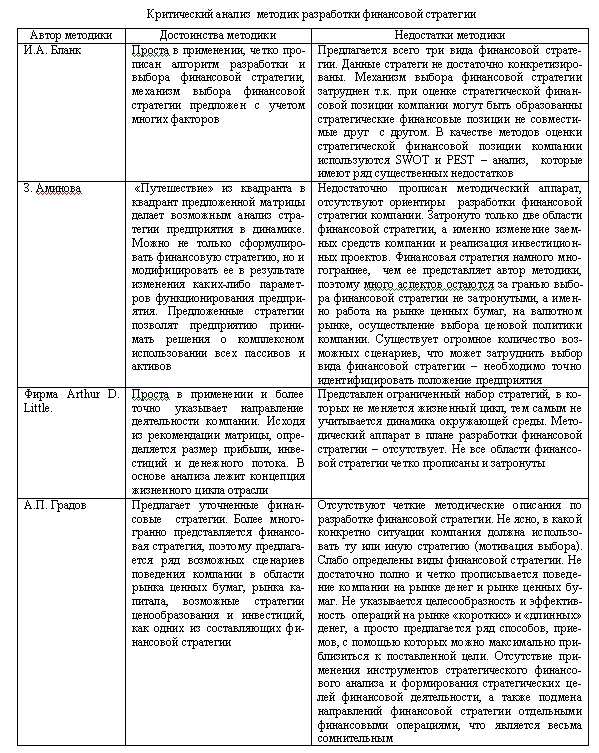

В таблице II.2 подробно отражены достоинства и недостатки рассмотренных методик.

Таблица II.2

. Также для разработки направлений финансового развития могут использоваться методы финансового управления ростом производства, анализ стоимости чистых активов, метод оценки платежеспособности. [8]

Методы финансового управления ростом производства включают в себя проблему определения допустимого роста производства на основе расчета предельной эффективности деятельности предприятия при отсутствии дополнительных инвестиций. То есть предприятие, имея спрос на продукцию и резерв производственных мощностей, увеличивает продажи за счет собственных средств и краткосрочных кредитов. К числу данных методов относятся: точные аналитические и приближенные графические методы.

Анализ стоимости чистых активов - возможность прогнозировать величину чистых активов на дату годовой отчетности и не допустить их снижения до критического уровня. Показатель стоимости "чистых активов" характеризует степень защищенности интересов кредиторов организации. Кроме того, он является исходной базой при определении доли выходящего из общества участника и стоимости акций компании.

Условно порядок оценки стоимости чистых активов можно представить так:

ЧА = Ар - Пр (2.8)

Ар - активы, принимаемые к расчету,

Пр - пассивы, принимаемые к расчету,

ЧА - стоимость чистых активов.

Метод оценки платежеспособности (данный метод учитывает оборачиваемость активов, по сравнению с традиционными позволяет повысить точность анализа за счет следующих преимуществ: группировки обязательств и платежных средств организации с учетом скорости движения активов в хозяйственном процессе, учета норм законодательства по определению финансовой несостоятельности, проведения прогнозного анализа платежеспособности организации на срок, больший, чем один год, учета платежного избытка активов для покрытия менее срочных обязательств при формировании исходных данных по оборачиваемости активов за тот же срок). Методы оценки платежеспособности включают точные аналитические методы расчета коэффициентов платежеспособности.

Таким образом, автор рассмотрел несколько различных подходов к формулировке методического инструментария разработки финансовой стратегии предприятия. На основании вышеприведенных данных наиболее полной методикой представляется подход И.А. Бланка. Данная методика максимально отвечает всем стратегическим целям компании и максимально всестороннее подходит к планированию и анализу финансовой деятельности компании.

Похожие статьи ...

Методы оценки залоговой стоимости жилой недвижимости с учетом долгосрочного характера ипотечного кредитования

недвижимость оценка

Оценка

залоговой стоимости присутствует в различных сегментах рынка жилищной ипотеки:

при выдаче кредитов, их продаже или переуступке; при эмиссии, размещении,

обращении ипотечных ценных бумаг и т.д. Отсутствие же обязательного к

применению с ...

Макроэкономическая ситуация 2008-2011 г. и ее влияние на положение предприятия

В

2000-2008 годах наша страна развивалась под управлением ВВ. Путина. В течение

этих Россия показывала высокий стабильный рост экономики и повышения

благосостояния людей, что, несомненно, не могло не обнадеживать как мелкий, так

и крупный бизнес. Но в 2008 году ...