Расчет показателей финансовых результатов

Согласно таблице 2.8 полная себестоимость отдельных изделий составляет:

С1=65356815 руб

С2=9829764 руб

С3=21107896 руб

Для определения оптовой цены устанавливаеться норматив рентабельности изделия 25-50%. Принимаем 40%

Прибыль по отдельным изделиям рассчитывается по формуле (2.22):

![]() (2.22)

(2.22)

![]()

![]()

Оптовая цена отдельных изделий определяется по формуле (2.23)

![]() (2.23)

(2.23)

Ц1=65356815+26142726+91499541 руб

Ц2=9829764+3931905,6=13761069,6 руб

Ц3=21107896+8443158,4=29551054,4 руб

Выручка от реализации продукции рассчитывается по формуле (2.24)

![]() (2.24)

(2.24)

Вобщ=91499541+13761069,6+29551054,4=134811665 руб

Общая прибыль от реализации продукции:

Побщ=Вобщ-Собщ, руб (2.25)

Побщ=134811665-96294475=38517190 руб

Для оценки эффективности хозяйственной деятельности предприятия рассчитываются следующие показатели:

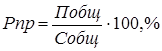

Рентабельность продукции:

(2.26)

(2.26)

![]()

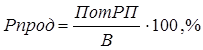

Рентабельность продаж:

(2.27)

(2.27)

Фондоотдача:

(2.28)

(2.28)

![]() (113%)

(113%)

Похожие статьи ...

Обоснование производства и оценка эффективности деятельности ОАО Одесский консервный завод детского питания по основным критериям

В

новых экономических условиях, определяемых рыночными отношениями, предприятия

организуют производство и сбыт продукции с целью удовлетворения потребностей

рынка и получения прибыли. Это становится реальным тогда, когда производитель

располагает возможностью с ...

Малые предприятия проблемы их образования и функционирования

Современное

российское общество переживает чрезвычайно сильный кризис, который проявляется

в политике, экономике, идеологии и других сферах жизни общества. Россия в

очередной раз стоит перед необходимостью выбора ориентиров для своего

дальнейшего развития, и зд ...