Определение потребности предприятия в оборотных средствах

Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас), Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, - затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

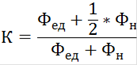

Коэффициент нарастания затрат определяется при равномерном и неравномерном нарастании затрат. При равномерном нарастании коэффициент нарастания затрат вычисляется по формуле:

где К - коэффициент нарастания затрат; ![]() - единовременные затраты;

- единовременные затраты; ![]() - нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле;

- нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле;

![]()

где С - средняя стоимость изделия в незавершенном производстве; П - производственная себестоимость изделия.

Нормирование оборотных средств в незавершенном производстве осуществляется по формуле:

![]()

где Н - норматив оборотных средств в незавершенном производстве; З - однодневные затраты; Т - длительность производственного цикла; К - коэффициент нарастания затрат в производстве.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами в зависимости от характера производства.

Нормирование готовой продукции.

Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

![]()

где Н - норматив оборотных средств на готовую продукцию; В - выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д - число в периоде; Т - норма оборотных средств на готовую продукцию, дни.

Норма запаса (Т) устанавливается в зависимости от времени, необходимого;

· на подбор отдельных видов изделий и их комплектования в партии;

· на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

· на погрузку

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

Похожие статьи ...

Конкурентоспособность экономики России

Россия - часть мировой экономики, и это свершившийся факт.

Наиважнейшая цель Правительства России: создание конкурентоспособной экономики,

обеспечивающей лидерство страны на международном рынке. Анализ

конкурентоспособности экономики России, определение её места ...

Малые предприятия проблемы их образования и функционирования

Современное

российское общество переживает чрезвычайно сильный кризис, который проявляется

в политике, экономике, идеологии и других сферах жизни общества. Россия в

очередной раз стоит перед необходимостью выбора ориентиров для своего

дальнейшего развития, и зд ...