Определение потребности предприятия в оборотных средствах

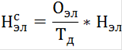

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Где ![]() - норматив собственных средств по элементу;

- норматив собственных средств по элементу;

![]() - оборот (расход, выпуск) по данному элементу за период;

- оборот (расход, выпуск) по данному элементу за период;

![]() - продолжительность периода;

- продолжительность периода;

![]() - норма оборотных средств по данному элементу. Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

- норма оборотных средств по данному элементу. Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Методы нормирования

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции.

Нормирование материалов

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства - на 360 дней).

Похожие статьи ...

Общая оценка финансового состояния предприятия на примере ОАО Волжская генерирующая территориальная компания

Одной

из целей финансового анализа является оценка финансового состояния предприятия.

Поскольку финансовое состояние предприятия характеризуется совокупностью

показателей, отражающих процесс формирования и использования его финансовых

средств, то в рыночной эко ...

Новые индексы измерения качества жизни

В

современном мире кризис очень влияет на социальную обстановку в стране. Более

половины россиян отмечают, что за последние полгода жизнь стала опаснее, чем

раньше. Причем более обеспокоены ухудшением общественного порядка столичные

жители. Россияне разделились ...