Среда функционирования кафе и ее характеристика

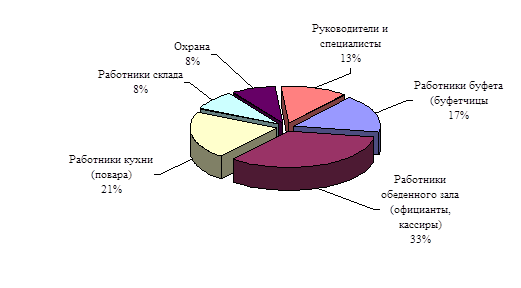

Рис.2.2. Структура кадрового состава предприятия кафе «МаТЭ» ООО ПКФ «ЗАВАМ» в 2010г., %

Приведённые данные таблицы 2.3 и рис. 2.2 позволяют сделать вывод о том, что в составе работников кафе «МаТЭ» ООО ПКФ «ЗАВАМ» преобладают работники зала (33%), а также работники производства (21%).

Фактическое снижение удельного веса работников производства в общей численности персонала свидетельствует о снижении производственного потенциала анализируемого предприятия. Так, в 2010 г. удельный вес работников кухни и руководителей снизился по сравнению с 2009 г. на 0,2% и 3,3% соответственно, а работников склада на 7,5%. Удельный вес работников зала и охраны в общей численности персонала в 2010 г. увеличился по сравнению с 2009 г. на 7% и 3,1% соответственно.

Удельный вес административно-обслуживающего персонала составляет 12,5%, что является вполне нормальным для предприятия с численностью 24 человека. На практике удельный вес управленческого персонала предприятия общественного питания не должен превышать уровня 20-30%.

В таблице 2.3 произведен анализ основных показателей деятельности кафе «МаТЭ» ООО ПКФ «ЗАВАМ» за 2009-2010 гг.

Анализ основных показателей торгово-производственной деятельности кафе «МаТЭ» ООО ПКФ «ЗАВАМ» показал, что в отчетном году работа предприятия была достаточно успешной.

Об этом говорит тот факт, что оборот общественного питания увеличился на 23,5%, т.е. на 3808 тыс.руб. Его сумма в отчетном году составила 20011 тыс.руб.

Торгово-производственная площадь предприятия составляет 300 кв.м., причем в течение отчетного года она не изменялась.

При этом увеличилась и нагрузка на 1 кв.м торгово-производственной площади. В отчетном году она составила 66,7 тыс.руб., что на 23,5% или 12,7 тыс.руб. превышает показатель прошлого года.

Таблица 2.3

Анализ финансово-хозяйственной деятельности кафе «МаТЭ» ООО ПКФ «ЗАВАМ» за 2009-2010 гг.

|

Показатели |

Ед. изм. |

2009 год |

2010 год |

Отклоне-ние (+;-) |

2010 . в % к 2009 г. | ||||||

|

А |

Б |

1 |

2 |

3 |

4 | ||||||

|

1. Оборот общественного питания |

тыс. руб. |

16203 |

20011 |

3808 |

123,50 | ||||||

|

Удельный вес продукции собственного производства |

% |

85,4 |

85,8 |

0,4 |

- | ||||||

|

2. Торгово-производственная площадь |

кв м |

300 |

300 |

0 |

100,00 | ||||||

|

3. Оборот общественного питания на 1кв м торгово-производственной площади |

тыс. руб. |

54,0 |

66,7 |

12,7 |

123,5 | ||||||

|

4. Среднесписочная численность работников |

чел. |

19 |

24 |

5 |

126,3 | ||||||

|

- в т.ч. работников производства |

чел. |

12 |

17 |

5 |

141,7 | ||||||

|

5. Производительность труда одного работника |

тыс. руб. |

852,8 |

833,8 |

-19 |

97,8 | ||||||

|

- выработка одного работника производства |

тыс. руб. |

1153,1 |

1010,0 |

-143,1 |

87,59 | ||||||

|

6. Фонд заработной платы - сумма |

тыс. руб. |

2279,0 |

2954,0 |

275,0 |

129,62 | ||||||

|

- уровень |

% |

14,1 |

14,8 |

0,7 |

- | ||||||

|

7. Среднемесячная заработная плата одного работника |

тыс. руб. |

10,0 |

10,26 |

0,26 |

102,60 | ||||||

|

8. Среднегодовая стоимость основных фондов |

тыс. руб. |

514,0 |

686,0 |

172,0 |

133,46 | ||||||

|

9. Фондоотдача |

руб |

31,52 |

29,17 |

-2,35 |

92,54 | ||||||

|

10. Фондоемкость |

руб. |

0,032 |

0,034 |

0,002 |

108,07 | ||||||

|

11. Фондовооруженность труда одного работника |

тыс. руб. |

27,05 |

28,58 |

1,53 |

105,66 | ||||||

|

12. Коэффициент эффек-тивности использования основных фондов |

руб. |

1,21 |

1,09 |

-0,12 |

90,06 | ||||||

|

13. Среднегодовая стоимость оборотных средств |

тыс. руб. |

1622,5 |

1876,5 |

254,00 |

115,65 | ||||||

|

14. Время обращения оборотных средств |

дни |

36,0 |

33,8 |

-2,2 |

93,65 | ||||||

|

15.Скорость обращения оборотных средств |

обороты |

9,99 |

10,66 |

0,68 |

106,78 | ||||||

|

16. Коэффициент рентабельности оборотных средств |

руб. |

0,38 |

0,40 |

0,02 |

103,92 | ||||||

|

17. Оборот по покупным ценам |

тыс. руб. |

11018,0 |

13932,0 |

2914,0 |

126,45 | ||||||

|

18. Валовая прибыль - сумма |

тыс. руб. |

5185,0 |

6079,0 |

894,0 |

117,24 | ||||||

|

- уровень |

% |

32,0 |

30,38 |

-1,62 |

- | ||||||

|

19. Издержки производства и обращения | |||||||||||

|

-сумма |

тыс. руб. |

4308,0 |

5111,0 |

803,0 |

118,64 | ||||||

|

- уровень |

% |

26,59 |

25,54 |

-1,05 |

- | ||||||

|

20. Прибыль от продаж - сумма |

тыс. руб. |

877,0 |

968,0 |

91,0 |

110,38 | ||||||

|

- рентабельность продаж |

% |

5,41 |

4,84 |

-0,58 |

- | ||||||

|

21. Проценты к получению |

тыс. руб. |

- |

- |

- |

- | ||||||

|

22. Проценты к уплате |

тыс. руб. |

6 |

8 |

2 |

133,33 | ||||||

|

23. Доходы от участия в других организациях |

тыс. руб. |

- |

- |

- |

- | ||||||

|

24. Прочие доходы |

тыс. руб. |

17 |

40 |

23 |

235,29 | ||||||

|

25. Прочие расходы |

тыс. руб. |

67 |

62 |

-5 |

92,54 | ||||||

|

26. Прибыль (убыток) до налогообложения - сумма |

тыс. руб. |

821,0 |

938,0 |

117,0 |

114,25 | ||||||

|

- рентабельность предприятия |

% |

5,07 |

4,69 |

-0,4 |

- | ||||||

|

27. Текущий налог на прибыль |

тыс. руб. |

197 |

188 |

-9,0 |

95,43 | ||||||

|

28. Чистая прибыль (убыток) отчетного периода |

тыс. руб. |

624,0 |

750,0 |

126,0 |

120,19 | ||||||

|

- рентабельность деятельности |

% |

3,85 |

3,75 |

-0,1 |

- | ||||||

Похожие статьи ...

Модернизация и ее значение для российской экономики

Тема моей курсовой работы - сущность модернизации и ее значение для

российской экономики. Я выбрала её, потому что она очень актуальна на

сегодняшний день. Модернизация в экономике влияет на такие важные сферы как

энергоэффективность, потому что мы очень много т ...

Оборотные фонды и оборотные средства предприятия

Нормальное

функционирование предприятия не возможно без наличия определенных средств и

источников. Основные производственные фонды, состоящие из зданий, сооружений,

машин, оборудования и других средств труда, которые участвуют в процессе

производства, являются ...