Анализ тенденций показателей формирования прибыли ООО «СВ»

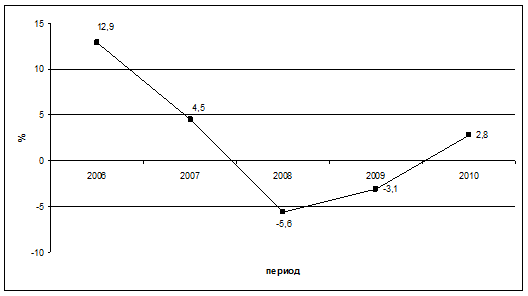

На рисунке 2.9 приведена динамика рентабельности продаж по чистой прибыли от продаж ООО «СВ» за 2006-2010 гг.

Рис. 2.9. Динамика рентабельности продаж по чистой прибыли от продаж ООО «СВ» 2006-2010 гг.

* Источник: рассчитано и составлено автором самостоятельно на основе данных финансовой отчетности ООО «СВ»

За рассматриваемый период рентабельность продаж по чистой прибыли имеет тенденцию к снижению, однако за период 2008-2010 гг. показатель увеличился на 8,4 %, что связано с сокращением коммерческих расходов. В 2008 было достигнуто минимальное значение - 5,6 %, потому как в этот период предприятие понесло убытки.

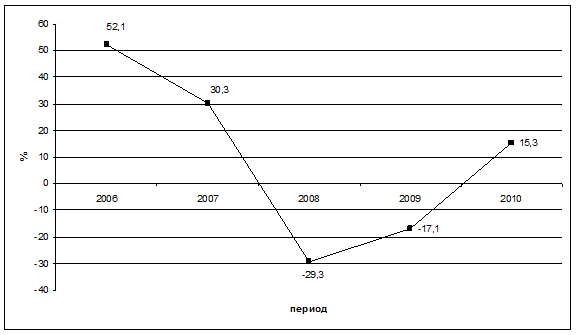

На рисунке 2.10 приведена динамика рентабельности активов по прибыли до налогообложения ООО «СВ» за 2006-2010 гг.

Рис. 2.10. Динамика рентабельности активов по прибыли до налогообложения ООО «СВ» 2006-2010 гг.

* Источник: рассчитано и составлено автором самостоятельно на основе данных финансовой отчетности ООО «СВ»

Как видно из рисунка 2.10 рентабельность активов по до налогообложения за период 2008-2010 гг. имеет тенденцию к увеличению, однако за рассматриваемый период 2006-2010 гг. показатель снизился на 36,8 %. В 2008 было достигнуто минимальное значение - 29,3 %, в связи с тем, что в этот период предприятие понесло убытки.

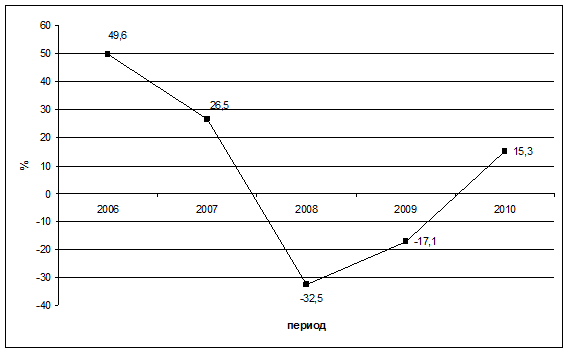

На рисунке 2.11 приведена динамика рентабельности активов по чистой прибыли от обычной деятельности ООО «СВ» за 2006-2010 гг.

Рис. 2.11. Динамика рентабельности активов по чистой прибыли от обычной деятельности ООО «СВ» 2006-2010 гг.

* Источник: рассчитано и составлено автором самостоятельно на основе данных финансовой отчетности ООО «СВ»

Как видно из рисунка 2.11 рентабельность активов по чистой прибыли от обычной деятельности за период 2008-2010 гг. имеет тенденцию к увеличению, однако за рассматриваемый период 2006-2010 гг. показатель снизился на 34,4 %. В 2008 было достигнуто минимальное значение - 32,5 %, потому как в этот период предприятие понесло убытки.

ЗАКЛЮЧЕНИЕ, ВЫВОДЫ, РЕКОМЕНДАЦИИ

Экономическая ситуация, сложившаяся в последнее десятилетие в нашей стране, требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности и активизации предпринимательства.

Предприниматели стремятся получать все больший доход, предельно экономно использовать естественные, трудовые и инвестиционные ресурсы и максимально широко реализовывать такой ресурс, как свои творческие и организационные (предпринимательские) способности в избранной ими сфере деятельности, что служит мощным стимулом развития и совершенствования производства, раскрывает созидательные возможности частной собственности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Прибыль является одновременно простой и сложной категорией рыночной экономики. Ее простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в экономике.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, (как основа дальнейшего развития). Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.

Каждое предприятие, фирма прежде, чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить.

Прибыль предприятия (фирмы) зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты на производство продукции - издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Извлечение максимальной прибыли является конечной целью любой коммерческой деятельности. Процветающее предприятие то, которое получает устойчивую прибыль от своей деятельности (производство и реализация продукции, сдача в аренду основных фондов и др.). Финансовые результаты деятельности фирмы характеризуются суммой полученной прибыли и уровнем рентабельности. В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жесткой конкуренции.

Похожие статьи ...

Конъюнктура российского рынка труда

Задание: опишите существующую конъюнктуру (соотношение и качество спроса

и предложения) на российском рынке труда. Постройте кривые спроса и предложения

на различные категории персонала или на труд работников различных профессий

(разнорабочие, высококвалифициров ...

Малый бизнес - развитие и перспективы

В странах с классической системой рыночных отношений малое

предпринимательство является мотором хозяйственного развития, символом

динамичности, открытости, выравнивания шансов всех социальных групп и слоев

населения в борьбе за благополучие и процветание. В Росс ...