Валовой доход, совокупные издержки и прибыль. Издержки фирмы как альтернативная стоимость. Экономическая прибыль и бухгалтерская прибыль

Сумма денег, вырученная фирмой в результате реализации произведённой продукции, называется валовым доходом

фирмы (обычное сокращение - TR

). Сумму денег, которую фирма направляет на приобретение производственных ресурсов, называют совокупными издержками

(ТС

) фирмы. Часть дохода, за вычетом суммы необходимой для покрытия издержек, остаётся в распоряжении Марии. Прибыль

фирмы (π

) - разность валового дохода и совокупных издержек. Таким образом, π

=TR-TC

. Исчисление валового дохода не представляет особых затруднений: он равен объёму произведённой фирмой продукции, умноженной на цену её реализации. Если Мария испекла 10 тыс. булочек и продаст по 2 за штуку, её валовый доход составит 20 тыс. Напротив, измерение совокупных издержек - весьма сложная задача.

Издержки фирмы как альтернативная стоимость.

При измерении издержек важно помнить, что стоимость чего-либо это стоимость того, от чего придётся отказаться, чтобы получить желаемое. Издержки упущенных возможностей (или альтернативная стоимость, альтернативные издержки

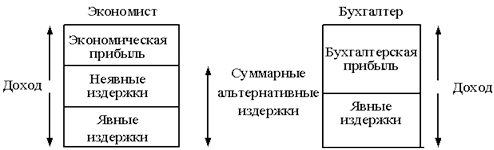

) любого блага связаны со всеми теми вещами, от которых вы вынуждены отказаться ради приобретения желаемого блага. Когда экономисты говорят об издержках производства фирмы, они включают сюда все альтернативные издержки, которые она несёт при производстве товаров и услуг. Достаточно часто издержки упущенных возможностей фирмы очевидны. Когда Мария отдаёт 1 тыс. за необходимую её фирме муку, эта тысяча и есть её альтернативные издержки, поскольку она уже не может потратить деньги на что-либо другое. Аналогично, когда Мария нанимает пекарей, зарплата, которую она им платит, включается в издержки фирмы. Такого рода издержки называют явными. С другой стороны бухгалтера и экономиста различается отношением к вопросу издержек. Экономистов интересует, прежде всего, процесс принятия фирмами решений о назначении цены и объёме выпуска продукции, поэтому при измерении издержек, они учитывают все альтернативные издержки. В отличие от них, бухгалтеры отслеживают исключительно входящие и исходящие денежные потоки фирм. То есть они учитывают только явные издержки, обычно игнорируя неявные.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль

исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли.

Бухгалтерская прибыль

рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства (рис. 4).

Рис. 4. Различия экономического и бухгалтерского подходов к издержкам и прибыли

Похожие статьи ...

Национальная безопасность и ее роль в стабилизации экономики

Сегодня в России вполне реальными стали угрозы:

дестабилизации и кризиса экономики, превращения ее "в сырьевой придаток

мира", ослабления обороноспособности, потери целостности и независимости

нашей страны, духовного и материального обнищания и вымиран ...

Малый и средний бизнес в развитых странах возможности использования в России

Малый и средний бизнес играют огромную роль в развитии экономики как в

России, так и за рубежом. Предпринимательство процветает во многих странах

мира. Более 20 лет назад произошел взрыв активности малого бизнеса, особенно в

западной экономике. 90-е гг. ознамено ...