Анализ затрат товарной продукции на 1 сом затрат

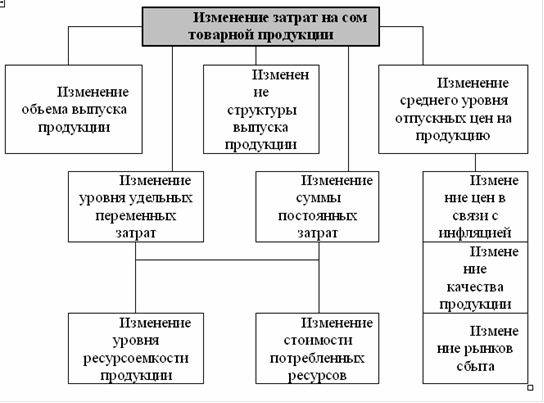

Важный обобщающий показатель себестоимости продукции - затраты на 1 сом товарной продукции, который выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 2.2.).

Влияние факторов первого уровня на изменение затрат на 1 сом товарной продукции рассчитывается способом цепных подстановок.

Рис. 2.2. Взаимосвязь факторов, определяющих уровень затрат на 1 сом товарной продукции

Сумма постоянных и переменных затрат зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией. Чтобы установить, как факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 сом товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах. При исследовании данного показателя применяется факторный анализ, изучающий влияние на него различных факторов (объективных и субъективных)

Таблица 2.2. Анализ затрат на 1 сом товарной продукции

|

Показатели |

Затраты на 1 сом товарной продукции |

Факт затраты на 1 сом продукции по ценам прошлого года |

Изменение средних затрат на 1 сом продукции, тыйын | |||

|

всего |

в том числе за счет изменения | |||||

|

2009 год |

2010 год |

себестоимости продукции |

цены изделия | |||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Кирпич полублок |

99.8 |

83.4 |

81.5 |

-16.4 |

-18.3 |

1.9 |

Анализ затрат на 1 сом проводится по следующей схеме: фактические затраты сопоставляются с базисными; При проведении этого анализа учтем, что на предприятии на данный момент производится только один вид продукции, а именно кирпич полублочный марки М-125.

Динамику затрат на 1 сом продукции влияют только два фактора: себестоимость продукции и цена изделия, а влияние структурных сдвигов нет. При проведении этого анализа учтем, что на предприятии на данный момент производится только один вид продукции, а именно кирпич полублочный марки М-125. Поэтому на динамику затрат на 1 сом продукции влияют только два фактора: себестоимость продукции и цена изделия, а влияние структурных сдвигов нет.

Величина влияния каждого из указанных выше факторов: на изменение общего показателя затрат на 1 сом продукции определяется на основании данных гр. 1-3 табл. 2.2. Общее изменение затрат на 1 сом продукции в 2010 году по сравнению с 2009 г. составляет -16.4 тыйына (гр.2-гр.1), т.е. в 2010 году по сравнению с 2009 годом снизились на 16.4 тыйына. Прирост затрат вследствие изменения себестоимости единицы изделия рассчитывается по отклонениям условных затрат на 1 сом товарной продукции (гр.3) от базовых затрат (гр.1). Так по данным нашей таблицы из-за изменения себестоимости затраты на 1 сом продукции уменьшились на 18.3 тыйына. Прирост затрат вследствие изменения цен на продукцию определяется из отклонений фактических значений затрат (гр.2) на сом товарной продукции от условных затрат (гр.3). Так в 2009 году из- за уменьшения цены на изделия затраты увеличились на сом продукции на 1.9 тыйына.

Похожие статьи ...

Кредит и его роль в развитии рыночных отношений современной России

В результате глубоких институциональных реформ Россия достигла

значительного прогресса в формировании экономики рыночного типа. Рыночные

отношения, связанные с возмездным обменом товаров и различного рода услуг

представляют собой имущественные отношения, которые ...

Малый бизнес - развитие и перспективы

В странах с классической системой рыночных отношений малое

предпринимательство является мотором хозяйственного развития, символом

динамичности, открытости, выравнивания шансов всех социальных групп и слоев

населения в борьбе за благополучие и процветание. В Росс ...