Основные направления улучшения экономического состояния предприятия

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т. е. низкая квалификация большинства менеджеров как среднего, так и высшего звена.

Производство - процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Руководитель не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие. Менеджер должен прежде всего проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам - по производственным вопросам, по маркетинговым исследованиям, планированию финансов и т. д. Себе же оставить лишь то, что входит непосредственно в компетенцию организатора. Организовывать - значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей. Организовывать - значит уметь формировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение. Организовывать - значит уметь принимать решения, уметь распределять обязанности и ответственность. Организовывать - значит планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

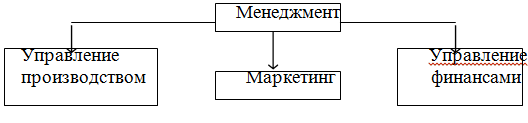

Знания, необходимые в области управления трудовыми ресурсами, финансами и в целом производством, даёт наука, называемая менеджментом. Данную глобальную систему можно разбить на три основные функционирующие подсистемы:

Рис.2. Система управления предприятием

Менеджмент - как управление в условиях рынка - обеспечивает ориентацию фирмы на удовлетворение потребностей рынка, на запросы конкретных потребителей, на организацию производства тех видов продукции, которые пользуются спросом и способны приносить фирме предполагаемую прибыль.

Для современного менеджмента характерны:

стабильное стремление к повышению эффективности производства;

широкая хозяйственная самостоятельность, обеспечивающая свободу принятия решений;

постоянная корректировка целей и программ в зависимости от состояния рынка, изменений внешней среды;

ориентация на достижение запланированного конечного результата деятельности предприятия;

использование современной информационной базы для многовариантных расчетов при принятии управленческих решений;

изменение функции планирования - от текущего к перспективному;

упор на все основные факторы улучшения деятельности фирмы;

оценка управления работой в целом только на фундаменте реально достигнутых конечных результатов;

максимальное применение математических методов и достижений информатики на базе ЭВМ;

привлечение всех сотрудников фирмы к управлению ею;

осуществление управления на основе предвидения изменений, гибких решений;

опора на инновации, нововведения в каждом сегменте работы предприятия, нестандартные решения;

проведение глубокого экономического (решения) анализа каждого управленческого решения;

способность разумно рисковать;

возрастание роли маркетинга в бизнесе до ключевой.

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении министерства финансов РФ «об утверждении правил по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности».

В соответствии с данным постановлением утверждены Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации в качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса предприятия используются коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Похожие статьи ...

Конкуренция, её виды, место и роль в современном хозяйственном механизме развитых стран

Тема

конкуренции актуальна в современной экономической науке, так как конкуренция

является одной из важнейших составляющих механизма функционирования рыночного

хозяйства. Конкуренция вынуждает к более рациональному поведению хозяйствующих

субъектов. Она являетс ...

Особенности определения затрат на производство продукции

Рыночная экономика определяет конкретные требования к

системе управления предприятиями. Необходимо более быстрое реагирование на

изменение хозяйственной ситуации с целью поддержания устойчивого финансового

состояния и постоянного совершенствования производства в ...