Методика проведения парного корреляционно-регрессионного анализа

линейная функция коэффициент эластичность кореляция

Методические указания к выполнению расчетно-графической работы содержат цели, задачи, теоретические положения, примеры определения параметров парной линейной регрессии и корреляции по формулам, а также с использованием табличного процессора Microsoft Excel, задания для самостоятельной работы студентов, позволяющие освоить и закрепить методику проведения парного корреляционно-регрессионного анализа, а также интерпретировать полученные результаты.

Теоретические положения

Цель выполнения расчетно-графической работы

-

овладеть навыками построения модели парной регрессии с использованием формул и табличного процессора MS Excel.

Уравнение парной линейной регрессии имеет вид:

![]() ,

(1)

,

(1)

где ![]() теоретическое

значение результативного признака, найденное из уравнения регрессии;

теоретическое

значение результативного признака, найденное из уравнения регрессии;

![]() независимая

переменная (факторный признак);

независимая

переменная (факторный признак);

![]() параметры

уравнения регрессии (а - экономического содержания не имеет; b -

коэффициент регрессии);

параметры

уравнения регрессии (а - экономического содержания не имеет; b -

коэффициент регрессии);

![]() случайная

величина, характеризующая отклонения реального значения результативного

признака от теоретического.

случайная

величина, характеризующая отклонения реального значения результативного

признака от теоретического.

Параметры линейной регрессии оценивают с помощью метода наименьших квадратов (МНК).

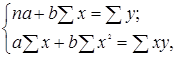

Система нормальных уравнений МНК имеет вид:

(2)

(2)

где n - количество наблюдений.

Для решения системы можно воспользоваться готовыми формулами:

![]() ,

(3)

,

(3)

![]() (4)

(4)

где ![]() ковариация

признаков;

ковариация

признаков;

![]() дисперсия

признака х.

дисперсия

признака х.

Параметр b называется коэффициентом регрессии.

Его величина показывает среднее изменение результата при изменении фактора на одну единицу.

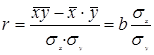

Тесноту связи изучаемых явлений характеризует коэффициент корреляции (

r

),

который определяется по формуле:

.

(5)

.

(5)

Коэффициент

корреляции может принимать значения ![]() . Если

. Если ![]() , то связь

между признаками прямая, если

, то связь

между признаками прямая, если ![]() - связь обратная.

- связь обратная.

Для оценки тесноты связи используют шкалу Чэддока:

до ![]() 0,3 - связь

отсутствует или очень слабая;

0,3 - связь

отсутствует или очень слабая;

от ![]() 0,3 до

0,3 до ![]() 0,5 - связь

слабая;

0,5 - связь

слабая;

от ![]() 0,5 до

0,5 до ![]() 0,7 - связь

умеренная;

0,7 - связь

умеренная;

от ![]() 0,7 до

0,7 до ![]() 1,0 - связь

сильная.

1,0 - связь

сильная.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции - коэффициент детерминации

(![]() ), который

показывает, на сколько процентов вариация результативного признака определяется

вариацией факторов, включенных в модель.

), который

показывает, на сколько процентов вариация результативного признака определяется

вариацией факторов, включенных в модель.

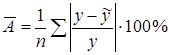

Качество построенной модели оценивает также средняя ошибка аппроксимации

- это среднее отклонение расчетных значений от фактических:

.

(6)

.

(6)

Допустимый

предел значений ![]() не более

8-10%.

не более

8-10%.

Средний коэффициент эластичности

показывает, на сколько процентов в среднем изменится результат при изменении фактора на 1% и рассчитывается по формуле (для линейной функции):

.

(7)

.

(7)

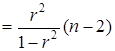

Значимость уравнения регрессии в целом оценивается с помощью F-критерия Фишера, который определяется из соотношения значений факторной и остаточной дисперсии, рассчитанных на одну степень свободы:

![]()

, (8)

, (8)

где n - число единиц совокупности;

m - число параметров при переменных x.

Для

оценки значимости уравнения регрессии Fфакт.

сравнивается с Fтабл. при

![]() ,

, ![]() ,

, ![]() . Если Fфакт.

>

Fтабл.,

то уравнение регрессии значимо, статистически надежно и может быть

использовано для прогнозирования.

. Если Fфакт.

>

Fтабл.,

то уравнение регрессии значимо, статистически надежно и может быть

использовано для прогнозирования.

1.1 Решение задачи

По регионам Центрального федерального округа за 2008 год изучается зависимость

доли сельского населения от величины среднедушевых денежных доходов населения. Исходные данные представлены в таблице 1.

Таблица 1.

Исходные данные для корреляционно-регрессионного анализа

|

Регионы |

Доля сельского населения, % |

Среднедушевой денежный доход, тыс. руб. |

|

1 Белгородская область |

33,6 |

12,8 |

|

2 Брянская область |

31,4 |

10 |

|

3 Владимирская область |

22,2 |

9,6 |

|

4 Воронежская область |

36,7 |

10,3 |

|

5 Ивановская область |

19,2 |

8,4 |

|

6 Калужская область |

23,8 |

11,8 |

|

7 Костромская область |

31,5 |

9,4 |

|

8 Курская область |

35,8 |

11,4 |

|

9 Липецкая область |

35,9 |

12,3 |

|

10 Московская область |

19,2 |

19,8 |

|

11 Орловская область |

35,6 |

9,8 |

|

12 Рязанская область |

30 |

11,3 |

|

13 Смоленская область |

28,3 |

11,5 |

|

14 Тамбовская область |

42 |

11,3 |

|

15 Тверская область |

25,7 |

10,9 |

|

16 Тульская область |

20 |

11,4 |

|

17 Ярославская область |

18,2 |

12,6 |

Задание:

1) Для характеристики зависимости среднего размера вклада физических лиц от величины среднедушевых денежных доходов населения рассчитать параметры линейной функции.

) Определить средний коэффициент эластичности.

) Рассчитать коэффициент корреляции.

) Оценить значимость модели через показатель детерминации, среднюю ошибку аппроксимации и F-критерий Фишера.

) С вероятностью 0,95 указать доверительный интервал ожидаемого значения величины вклада в предположении роста среднего дохода на душу населения на 10,0% от своего среднего уровня и найти доверительный интервал прогноза.

) Проанализировать все рассчитанные показатели.

Решение:

1)

Параметры a и b

линейной регрессии ![]() рассчитываются с помощью метода

наименьших квадратов. Для этого составим систему нормальных уравнений (2).

рассчитываются с помощью метода

наименьших квадратов. Для этого составим систему нормальных уравнений (2).

По

исходным данным определим ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() в расчетной

таблице 2.

в расчетной

таблице 2.

Таблица 2

Расчет показателей парной линейной регрессии и корреляции

|

№ |

|

||||||||

|

1 |

33,6 |

12,8 |

430,1 |

1129 |

163,8 |

11,1 |

0,13 |

2,89 |

23,04 |

|

2 |

31,4 |

10 |

314 |

986 |

100 |

11,2 |

0,12 |

1,44 |

6,76 |

|

3 |

22,2 |

9,6 |

213,1 |

492,8 |

92,2 |

12 |

0,25 |

5,76 |

43,56 |

|

4 |

36,7 |

10,3 |

378 |

1346,9 |

106,1 |

10,8 |

0,05 |

0,25 |

62,41 |

|

5 |

19,2 |

8,4 |

161,3 |

368,6 |

70,6 |

12,2 |

0,45 |

14,44 |

92,16 |

|

6 |

23,8 |

11,8 |

280,8 |

566,4 |

139,2 |

11,9 |

0,01 |

0,01 |

25 |

|

7 |

31,5 |

9,4 |

296,1 |

992,3 |

88,4 |

11,2 |

0,19 |

3,24 |

7,29 |

|

8 |

35,8 |

11,4 |

408,1 |

1281,6 |

130 |

10,9 |

0,04 |

0,25 |

49 |

|

9 |

35,9 |

12,3 |

441,6 |

1288,8 |

151,3 |

10,9 |

0,11 |

1,96 |

50,41 |

|

10 |

19,2 |

19,8 |

380,2 |

368,6 |

392 |

12,2 |

0,38 |

57,76 |

92,16 |

|

11 |

35,6 |

9,8 |

348,9 |

1267,4 |

96 |

10,9 |

0,11 |

1,21 |

46,24 |

|

12 |

30 |

11,3 |

339 |

900 |

127,7 |

11,4 |

0,01 |

0,01 |

1,44 |

|

13 |

28,3 |

11,5 |

325,5 |

800,9 |

132,3 |

11,5 |

0 |

0 |

0,25 |

|

14 |

42 |

11,3 |

474,6 |

1764 |

127,7 |

10,4 |

0,08 |

0,81 |

174,24 |

|

15 |

25,7 |

10,9 |

280,1 |

660,5 |

118,8 |

11,7 |

0,07 |

0,64 |

9,61 |

|

16 |

20 |

11,4 |

228 |

400 |

130 |

12,2 |

0,07 |

0,64 |

77,44 |

|

17 |

18,2 |

12,6 |

229,3 |

331,2 |

158,8 |

12,3 |

0,02 |

0,09 |

112,36 |

|

Итого |

489,1 |

194,6 |

5528,7 |

14945 |

2324,9 |

194,8 |

2,09 |

91,4 |

873,37 |

|

Среднее |

28,8 |

11,4 |

325,2 |

879,1 |

136,8 |

11,5 |

0,12 |

5,4 |

51,4 |

1 - для упрощения расчетов исходные данные округлены до 0,0.

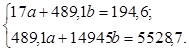

Система нормальных уравнений составит:

Решив систему, получим: a = 13,76; b = -0,08.

Уравнение линейной регрессии имеет вид:

![]() .

.

Параметры уравнения можно определить и по следующим формулам:

![]()

![]() = 11,4+0,063∙28,8

= 13,21

= 11,4+0,063∙28,8

= 13,21

Как видно, параметры a и b, рассчитанные двумя способами не совпадают. В дальнейшем при решении мы будем использовать значения параметров, полученные при решении системы нормальных уравнений.

Величина коэффициента регрессии b = -0,08 означает, что с ростом денежных доходов на 1 тыс. руб. величина вкладов уменьшиться в среднем на 0,08 тыс. руб. или на 80 руб.

) Средний коэффициент эластичности для линейной регрессии находится по формуле:

![]() -0,2

-0,2

При увеличении величины денежного дохода на 1%, величина вклада в среднем уменьшиться на 0,2%.

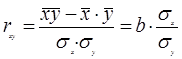

) Линейный коэффициент парной корреляции (r) определяется по формуле:

,

,

где средние квадратические отклонения:

,

,

,

,

тогда

![]()

![]() =-0,22, значит связь между вкладами

населения и уровнем денежных доходов обратная слабая или отсутствует.

=-0,22, значит связь между вкладами

населения и уровнем денежных доходов обратная слабая или отсутствует.

) Определим коэффициент детерминации:

![]() .

.

Таким образом, вариация доля сельского населения на 4,8% зависит от вариации уровня денежных доходов населения, а на остальные (100%-4,8%) 95,2% − от вариации факторов, не включенных в модель.

Подставляя

в уравнение регрессии фактические значения x,

определим теоретические (расчетные) значения ![]() (таблица 2)

и найдем величину средней ошибки аппроксимации (

(таблица 2)

и найдем величину средней ошибки аппроксимации (![]() ):

):

=![]() .

.

Так

как допустимый предел значений ![]() не более 8-10%, качество модели по

данному показателю неудовлетворительное. Однако средняя ошибка аппроксимации не

является главным критерием оценки значимости модели.

не более 8-10%, качество модели по

данному показателю неудовлетворительное. Однако средняя ошибка аппроксимации не

является главным критерием оценки значимости модели.

С помощью F−критерия Фишера оценим статистическую надежность результатов регрессионного моделирования:

факт= =

=![]() .

.

Fтабл

=

4,54 при ![]() .

.

Так как Fфакт < Fтабл, уравнение регрессии не значимо, статистически не надежно. Его нельзя использовать для прогнозирования.

Похожие статьи ...

Научно-технический прогресс на примере Японии

Со

временем, развитие экономики отводит на второй план традиционные факторы

экономического роста и развития сопутствующих сфер. Сейчас одним из

приоритетных критериев развития, а также и сферой наибольшей прибыли является

научно-технический прогресс.

Неслуча ...

Оборотные средства организации и показатели их эффективного использования на предприятии отрасли

Безусловно,

чтобы происходила нормальное функционирование предприятия, необходимо наличие

определенных средств и источников. Основные производственные фонды, состоящие

из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют

в процес ...