План производства

3.План доходов и расходов. Задача данного документа показать, как будет формироваться и изменяться прибыль.

Среди анализируемых показателей выделяются: доходы от продаж товаров, издержки производства товаров, суммарная прибыль от продаж, общепроизводственные расходы (по видам), чистая прибыль.

4.Сводный баланс активов и пассивов предприятия

Сводный баланс рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ менее важен, чем первые два. Тем не менее, его обычно тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается положить в активы разных типов и за счет каких пассивов предприятие собирается финансировать создание или приобретение этих активов.

5.График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства и себестоимости продукции (в разбивке на условно-постоянные и условно-повременные издержки). Издержки предприятия разделяются на постоянные и переменные.

Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства и количества продаж. Постоянные затраты не зависят от объема производства и продаж. В большинстве случаев переменные затраты включают главным образом стоимость, основных материалов и оплату труда основного персонала, а все другие издержки могут рассматриваться в качестве постоянных.

Существует точка объема продаж, при которой величина всех затрат на производство равна выручке от продаж. Этот размер прибыли называется точкой безубыточности (рисунок 2).

Руб. совокупные доходы

Точка совокупные затраты

безубыточности

постоянные издержки

Рисунок 2 - График точки безубыточности шт.

Проведение анализа безубыточности:

1) Определяется цена, по которой продукция будет продаваться;

2) Определяются переменные затраты на единицу продукции;

3) Определяется разность между ценой и переменными затратами;

4) Рассчитывается общая сумма постоянных расходов за определенный период времени;

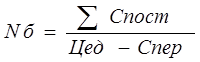

5) Определяется безубыточный объём производства или норма безубыточности, порог рентабельности, т.е. минимальный объём производства продукции при котором все затраты покрываются выручкой от реализации по формуле:

,

,

где Спост - сумма постоянных расходов;

Ц![]() - цена единицы продукции;

- цена единицы продукции;

Спер - переменные расходы на единицу продукции.

Например, предприятие выпускает продукцию стоимостью 1,5тыс.руб., переменные затраты за единицу 0,75. Постоянные затраты составляют 17000руб. Определите точку безубыточности.

Решение

Nб=17000 / (1,5-0,75)=22667руб.

Допустим, что предприятие планирует получить прибыль в размере 1000 у.е. На сколько должен увеличиться выпуск продукции.

/0,75=1333= 1333 + 22667 = 24000

Имеет смысл производить продукцию, если проект позволяет обеспечить производство и реализацию товара в объеме, превышающем, порог безубыточности.

Приложения к бизнес-плану

Приложения нужны для большей детализации отдельных разделов бизнес-плана. Их количество, состав определяются в зависимости от поставленной цели, предмета бизнеса и других факторов.

Наиболее распространенные документы, входящие в приложения: технические данные о продукции, анкеты руководящих работников, организационная и другие схемы, результаты аудиторских проверок, мнения консультантов и экспертов.

На титульному листе бизнес-плана следует указать, что приведенная в данном бизнес-плане информация носит конфиденциальный характер и представляет предпринимательскую тайну.

РИСКИ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Похожие статьи ...

Новые индексы измерения качества жизни

В

современном мире кризис очень влияет на социальную обстановку в стране. Более

половины россиян отмечают, что за последние полгода жизнь стала опаснее, чем

раньше. Причем более обеспокоены ухудшением общественного порядка столичные

жители. Россияне разделились ...

Место и роль монополий в переходной экономике России

ТЕОРЕТИКО - МЕТОДИЧЕСКИЕ ОСНОВЫ МОНОПОЛИЙ

Монопо́лия (от греч. μονο - один и πωλέω - продаю) - фирма (ситуация на

рынке, на котором действует такая фирма-монополист), действующая в условиях

отсутствия значимых ...