Сущность и виды лизинга

По определению, данному в ФЗ «О лизинге», лизинг

- совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Источники правового регулирования:

конвенция УНИДРУА «О международном финансовом лизинге»; пп.1,6 гл.34 ГК РФ; ФЗ «О лизинге».

Субъектами

лизинга являются:

лизингодатель

- физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Так как договор является исключительно предпринимательским, лизингодателем могут быть граждане - индивидуальные предприниматели; для юридических лиц заключение таких договоров должно соответствовать их правоспособности;

лизингополучатель

- физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец

- физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Участниками лизинговых отношений

могут быть банки, кредитующие лизингодателя, страховые компании и т.д.

На первый взгляд кажется, что лизинг схож с досрочным кредитованием, но хотя они и имеют общие черты, лизинг обладает рядом преимуществ. Банк при выдаче ссуды в денежной форме, стремится ее обеспечить в виде залога. И в случае задержки погашения ссуды, банку предстоит совершить процедуру реализации имущества, предоставленного в залог. Но при этом на деньги от реализации залога могут претендовать и другие кредиторы заемщика, что является существенным минусом. Когда как, при лизинге лизингодатель, не должен доказывать свои права на объект обеспечения, так как этот объект уже находится у него в собственности. При этом объект лизинга не может выступать как залог по другим обязательствам лизингополучателя. В этом и проявляется основное преимущество лизинга, то ,что имущество, передаваемое в лизинг, в течение всего действия договора является собственностью лизингодателя.

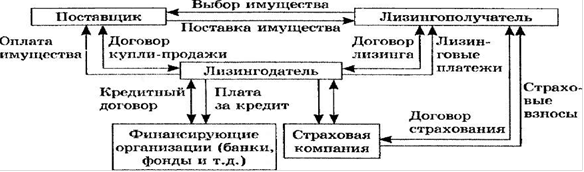

Содержание сложившегося в настоящее время в международной коммерческой практике понятия лизинга заключается в том, что одна коммерческая организация (лизингополучатель) обращается к другой коммерческой организации (лизингодателю) с просьбой (заявкой) приобрести выбранное первой организацией имущество у третьей коммерческой организации (продавца, поставщика), выбранной первой организацией, и передать такое имущество первой организации во временное владение и пользование (рис.1). Срок передачи во временное владение и пользование по продолжительности примерно равен сроку службы такого имущества (сроку его амортизации).

Рисунок 1 - Схема лизинговой сделки

Хотя предметом лизинга может быть фактически любое непотребляемое имущество, движимое и недвижимое, чаще всего договор лизинга заключается в отношении оборудования, перемещаемого в ходе международного экономического оборота через таможенные границы государств, как наиболее коммерчески значимый вид имущества. В соответствии с п. 1 «а» ст. 1 Конвенции УНИДРУА о международном финансовой аренде (лизинге), участницей которой является Российская Федерация, под «оборудованием» понимается «комплектное оборудование, средства производства и иное оборудование». Согласно Конвенции оборудование должно использоваться только в предпринимательских целях. К такому оборудованию относятся все виды машин, оборудования, промышленных установок, приборов и транспортных средств, перечисленных в разделах XVI, XVII и XIX Товарной номенклатуры внешнеэкономической деятельности, по которой классифицируются в Таможенном тарифе РФ все товары, перемещаемые через таможенную границу России.

Похожие статьи ...

Новые индексы измерения качества жизни

В

современном мире кризис очень влияет на социальную обстановку в стране. Более

половины россиян отмечают, что за последние полгода жизнь стала опаснее, чем

раньше. Причем более обеспокоены ухудшением общественного порядка столичные

жители. Россияне разделились ...

Народнохозяйственное значение, экономическая эффективность и пути ее повышения в отрасли овцеводства

Овцеводство является важной отраслью сельского хозяйства.

Значение овцеводства огромно. Большая часть территории России размещена в зоне

с суровыми зимами, что обусловливает потребность в теплой одежде. Овцеводство

является источником шерсти, шубных и меховых ов ...