Анализ показателей финансовой устойчивости ОАО «Волжская Территориальная Генерирующая Компания»

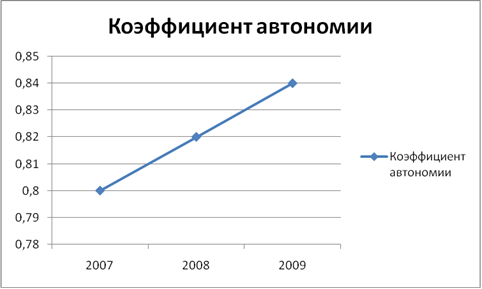

Финансовое положение предприятия можно считать устойчивым, так как не менее 50% финансовых ресурсов покрывается его собственными средствами (Ка ³ 0,5). Рост коэффициента автономии от 2008 года до 2010 года свидетельствует о повышении финансовой независимости предприятия и гарантии перед кредиторами погашения своих обязательств.

Посмотрим рост этого коэффициента в динамике (рисунок 3.1.1)

2008 2009 2010

Рисунок 3.1.1- Изменение коэффициента автономии за 2008-2010 гг.

Коэффициент зависимости является обратным к коэффициенту автономии.

Кзв 2008= 1,25,

Кзв 2009=1,22,

Кзв 2010= 1,19

Его значение постепенно приближается к единице (или 100%), это означает, что данное предприятие совсем скоро (при такой же деятельности) будет полностью финансировать себя.

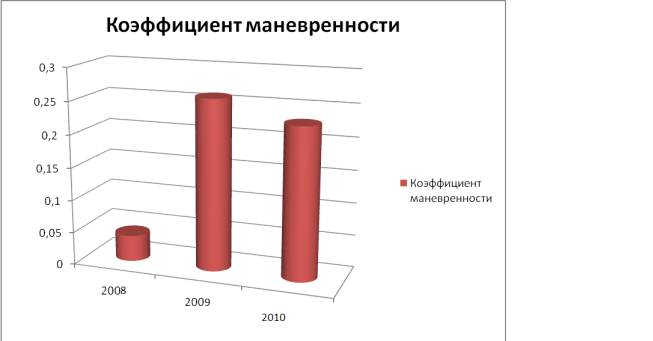

Ещё одним важным показателем является коэффициент маневренности.

Км 2008= 0,04

Км 2009= 0,26

Км2010= 0,23

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. На ОАО «Волжская ТГК» значение этого показателя по сравнению с нормативным немного меньше. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Рассмотрим динамику этого коэффициента за три прошедших года на рисунке 3.1.2

Рисунок 3.1.2 - Динамика коэффициента маневренности за 2008-2010гг.

Из рисунка наглядно видно, что коэффициент маневренности значительно увеличился в 2009 году по сравнению с 2008 годом, а в 2010 же по сравнению с 2009 немного уменьшился. Это говорит о том, что чем выше данный показатель, тем ниже риск, с которым связано владение машинами и оборудованием, быстро устаревающими в условиях научно-технического прогресса.

Коэффициент соотношения собственных и привлеченных средств.

КСП 2008 = 0,25

К СП 2009 = 0,21

К СП 2010 = 0,18

Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию. В 2008 году на каждый рубль собственных средств, вложенных в активы предприятия, приходилось 25 коп. заемных средств. В 2009 - 21, и в 2010 - 18 коп. заемных средств. Снижение показателя в динамике свидетельствует об уменьшении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором повышении финансовой устойчивости.

Таблица 3.1.2 - Динамика основных показателей, характеризующих финансовую устойчивость предприятия

|

Показатели |

Рекомендуемое значение коэффициента |

На 2008 год |

На 2009 год |

На 2010 год |

Изменение за период 2008-2010гг. (+,-) |

|

Коэффициент автономии |

Ка ³ 0,5 |

0,80 |

0,82 |

0,84 |

+0,04 |

|

Коэффициент соотношения заемных и собственных средств |

КСП < 1,0 |

0,25 |

0,21 |

0,18 |

-0,07 |

|

Коэффициент маневренности |

Км. ³ 0,5 |

0,04 |

0,26 |

0,23 |

+0,19 |

Похожие статьи ...

Национальная безопасность и ее роль в стабилизации экономики

Сегодня в России вполне реальными стали угрозы:

дестабилизации и кризиса экономики, превращения ее "в сырьевой придаток

мира", ослабления обороноспособности, потери целостности и независимости

нашей страны, духовного и материального обнищания и вымиран ...

Оборот общественного питания состояние, прогноз развития (на материалах ООО ПКФ ЗАВАМ кафе МаТЭ

В настоящее время общественное питание в России функционирует в

качественно новых условиях. Проведенное разгосударствление собственности

привело к возникновению на внутреннем рынке значительного количества

предприятий питания с небольшими объемами деятельности.

Р ...