Динамика численности и фонда заработной платы

Рассчитаем влияние отклонения по ФЗП за счет изменения численности отдельных категорий персонала и средней заработной платы:

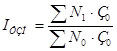

. Изменение численности персонала:

(1)

(1)

Где З - средняя заработная плата по категориям сотрудников- средняя численность сотрудников

![]()

Таким образом, под влиянием того, что увеличился персонал предприятия, ФЗП вырос в 3,15 раза.

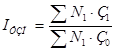

. Изменение средней заработной платы:

(2)

(2)

![]()

Под влиянием изменения средней заработной платы сотрудников ФЗП вырос на 10%, или в 1,1 раза.

Динамика строк 06, 08, 11, 12

Исходные данные по статистической отчетности предприятия накопленным итогом с начала периода.

Таблица 8

Данные по строкам №06,08,11,12.

|

Кварталы |

Отгружено товаров собственного производства, выполнено работ и услуг собственными силами, тыс. руб. (Строка 06) |

Продано товаров несобственного производства, тыс. руб. (Строка 08) |

Расходы на приобретение товаров для перепродажи, тыс. руб. (Строка 11) |

Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. (Строка 12) |

|

1 кв. 2007 г. |

- |

7131,6 |

5655,8 |

7131,6 |

|

2 кв. 2007 г. |

- |

13622,5 |

2707,7 |

13622,5 |

|

3 кв. 2007 г. |

- |

22441,8 |

19064,9 |

22441,8 |

|

4 кв. 2007 г. |

- |

34597,8 |

30033,2 |

34597,8 |

|

1 кв. 2008 г. |

- |

16205,9 |

14401,6 |

16205,9 |

|

2 кв.л 2008 г. |

- |

53457,2 |

13001,3 |

53457,2 |

|

3 кв. 2008 г. |

- |

104259,9 |

92309,0 |

104259,9 |

|

4 кв. 2008 г. |

- |

168828,6 |

156031,6 |

168828,6 |

Согласно данным, представленным в табл. 8 произведем расчет по динамике изменения данных строк. Рассчитаем абсолютный прирост, темп прироста доходов и расходов и удельный вес расходов в выручке и отразим в табл.9.

Таблица 9

Динамика изменения строк 06,08,11,12

|

Кварталы |

Абсолютный прирост, тыс.руб. |

Темпы прироста, % |

Удельный вес расходов в выручке, % | ||

|

Строки 08, 12 |

Строка 11 |

Строки 08, 12 |

Строка 11 | ||

|

1 кв. 2007 г. |

7131,6 |

5655,8 |

- |

- |

79,3 |

|

2 кв. 2007 г. |

6490,9 |

-2948,1 |

-8,98 |

-152,13 |

-45,4 |

|

3 кв. 2007 г. |

8819,3 |

16357,2 |

35,87 |

-654,84 |

185,5 |

|

4 кв. 2007 г. |

12156 |

10968,3 |

37,83 |

-32,95 |

90, |

|

1 кв. 2008 г. |

16205,9 |

14401,6 |

33,32 |

31,3 |

88,8 |

|

2 кв.л 2008 г. |

37251,3 |

-1400,3 |

129,86 |

-109,72 |

-3,8 |

|

3 кв. 2008 г. |

50802,7 |

79307,7 |

36,38 |

-5763,62 |

156,1 |

|

4 кв. 2008 г. |

64568,7 |

63722,6 |

27,1 |

-19,65 |

98,7 |

Похожие статьи ...

Макроэкономическое равновесие

Макроэкономическое

равновесие является центральной проблемой национальной экономики и ключевой

категорией экономической теории и экономической политики.

Макроэкономическое

равновесие - момент в движении рыночной экономической системы - оно

характеризует сба ...

Оценка и прогнозирование банкротства предприятия

Банкротство отдельных субъектов является неизбежным следствием

рыночной конкуренции, представляя собой, по сути, достаточно эффективный

механизм перераспределения капитала. Особенно часто возникновение финансовых

затруднений, могущих привести к банкротству, быва ...