Прогнозирование оборота общественного питания: понятие, необходимость, методы

Если в процессе расчета среднегодовой темп изменения ниже 100%, т.е. наблюдается тенденция к снижению физического объема товарооборота, то прогнозировать эту же динамику на перспективу нецелесообразно. Необходимо продумать комплекс мероприятий, позволяющих по меньшей мере сохранить физический объем товарооборота на уровне отчетного периода.

К таким факторам относят:

проведение рекламных мероприятий;

изменение форм обслуживания;

расширение изменение ассортимента продукции на основе изучения спроса потребителей;

предоставление дополнительных услуг.

В основе этих мероприятий лежит изучение локального спроса, которое позволяет оценить уровень работы данного предприятия с точки зрения степени удовлетворения потребностей посетителей, и разработать программу действий по устранению недостатков [27, c.220].

После обоснования среднегодовых темпов роста товарооборота определяют плановую сумму товарооборота по формуле:

![]() (1.15)

(1.15)

где Рпл - планируемый товарооборот, тыс.руб.;

Рсоп - сопоставимая база товарооборота, тыс.руб.;

![]() - среднегодовой темп роста, %;

- среднегодовой темп роста, %;

Iцен - индекс цен.

Планирование на основе потребности в финансовых ресурсах (целевой прибыли). Использование этого метода диктуется условиями рыночной экономики необходимостью рентабельной работы каждого предприятия. Для этого план товарооборота должен обеспечивать покрытие издержек производства и обращения и получение прибыли, нужной предприятию для нормального развития.

При использовании этого метода используется информация:

· об издержках производства и обращения на планируемый период;

· о системе ценообразования и уровне наценки на продукцию собственного производства и покупные товары, которые предопределяют уровень валовой прибыли;

· о планируемой потребности в прибыли.

Технология расчетов включает три этапа. На первом этапе определяется величина необходимой прибыли, в экономической литературе она называется целевой прибылью. В настоящее время с действующим порядком формирования финансовых результатов роль целевой прибыли играет прибыль от продаж. Определение ее плановой величины - наиболее сложный и ответственный момент, так как размер прибыли должен обеспечить:

· финансирование прироста основного капитала;

· финансирование прироста оборотного капитала;

· создание финансового резерва;

· погашение процентов за пользование кредитными средствами;

· уплату налогов, возмещаемых за счет финансового результата, налога на прибыль или единого налога на вмененный доход;

· приобретение ценных бумаг, если оно планируется;

· выплату дивидендов или части чистой прибыли владельцам предприятия;

· другие расходы, и потребности которые могут возникнуть у предприятия.

Величина целевой прибыли (Пцел) складывается из сумм всех потребностей предприятия в ресурсах для обеспечения производственного процесса. Если предусматривается получение доходов от других видов деятельности, то сумма целевой прибыли должна корректироваться на эту величину.

На втором этапе осуществляется увязка рассчитанной потребности в прибыли с возможностями ее получения. Для этого определяются такие показатели как уровень валовой прибыли, уровень и сумма издержек производства и обращения. При определении планируемого уровня валовой прибыли учитывают действующий порядок ценообразования. Если на предприятии не планируется менять уровень наценки и состав товарооборота, то можно уровень планируемой валовой прибыли оставить на уровне текущего (прошлого) года. В случае изменений в системе ценообразования, планируемый уровень валовой (УВП) прибыли рассчитывается по формуле:

![]() ,(1.16)

,(1.16)

где Ун - средний уровень наценки, %.

При определении плановой суммы издержек производства обращения необходимо учесть, что ряд статей (переменные) зависят от объема товарооборота и рассчитать их величину, не имея данных о нем, достаточно проблематично. Поэтому целесообразно определить величину постоянных расходов предприятия, откорректировав ее в соответствии с планируемыми индексами ставок, тарифов или на основе заключенных договоров, а уровень переменных издержек принять по уровню текущего (прошлого) периода.

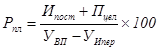

Объем товарооборота, обеспечивающий покрытие издержек производства и обращения и получение целевой прибыли определяется по формуле:

,(1.17)

,(1.17)

где Ипост - сумма постоянных издержек, тыс.руб.;

УИпер - уровень переменных издержек, %.

Рассчитанный товарооборот целесообразно сопоставить с данными фактического товарооборота за текущий (прошлый) период и с показателями, полученными при использовании других методов планирования. Если спланированная величина товарооборота нереальна, слишком высока для предприятия и ее достижение невозможно, то следует откорректировать показатели: пересмотреть систему ценообразования, изменить состав товарооборота, продумать комплекс мероприятий по снижению издержек производства и обращения, пересмотреть взаимоотношения с банками и т.д. Кроме того, необходимо предусмотреть мероприятия, обеспечивающие рост товарооборота. В противном случае может сложиться ситуация, ведущая к ухудшению финансового положения банкротству предприятия [15, c.97].

Похожие статьи ...

Особенности и взаимосвязь малого бизнеса и администрации Краснооктябрьского района г. Волгограда

Актуальность

исследования. В условиях постепенного выхода из мирового экономического кризиса

целевой функцией макроэкономической политики России становится обеспечение

устойчивого экономического роста и перехода экономики с сырьевого на инновационный

путь разви ...

Особенности разработки новых товаров на ООО Реалпак

Разработка нового товара является одним из важнейших направлений

маркетинговой деятельности. Вместе с тем, опубликованные в экономической

литературе схемы разработки новых товаров не содержат наиболее полно элементов

современного маркетингового инструментария, ч ...