Перерасчет норм расхода условно-постоянных расходов и новое содержание матрицы D

![]()

где ![]() элемент i-ого столбца j-ой строки матрицы D,

элемент i-ого столбца j-ой строки матрицы D, ![]() - элемент j - ой строки матрицы B,

- элемент j - ой строки матрицы B, ![]() - элемент j - ой строки матрицы Х.

- элемент j - ой строки матрицы Х.

|

Продукции, ед. изм. |

Произведенные ресурсы, ед. изм. (статьи затрат) |

Норма расхода (для услов.-пост. ресурсов) |

|

1. Вода для производства, тыс. м3 |

Цеховые расходы, руб. |

53,61 |

|

Общезаводские расходы, руб. |

0 | |

|

Прочие, руб. |

57,86 | |

|

2. Теплоэнергия, Гкал |

Цеховые расходы, руб. |

151,93 |

|

Общезаводские расходы, руб. |

0 | |

|

Прочие, руб. |

98,61 | |

|

3. Электроэнергия, тыс. кВтч |

Цеховые расходы, руб. |

101,27 |

|

Общезаводские расходы, руб. |

0 | |

|

Прочие, руб. |

205,24 | |

|

4. СФА целлюлоза, т |

Цеховые расходы, руб. |

74,26 |

|

Общезаводские расходы, руб. |

0 | |

|

Прочие, руб. |

1352,67 | |

|

5. НСПЦ, т |

Цеховые расходы, руб. |

41,09 |

|

Общезаводские расходы, руб. |

0 | |

|

Прочие, руб. |

657,89 | |

|

6. Картон, т |

Цеховые расходы, руб. |

1001,79 |

|

Общезаводские расходы, руб. |

671,96 | |

|

Прочие, руб. |

1626,31 |

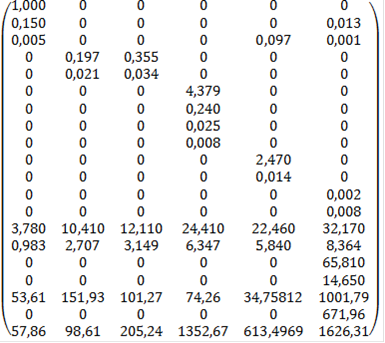

В результате получаем новую матрицу D

Расчет полной себестоимости единицы продукции (работ, услуг) и ожидаемой цены с 20% прибылью

Похожие статьи ...

Нефтедобывающий комплекс ОАО Сургутнефтегаз

Основными направлениями бизнеса компании являются:

Разведка и добыча углеводородного сырья,

Переработка газа и производство электроэнергии,

Производство и маркетинг нефтепродуктов, товарного газа,

продуктов газопереработки,

Выработка продуктов нефтехим ...

Оборот общественного питания состояние, прогноз развития (на материалах ООО ПКФ ЗАВАМ кафе МаТЭ

В настоящее время общественное питание в России функционирует в

качественно новых условиях. Проведенное разгосударствление собственности

привело к возникновению на внутреннем рынке значительного количества

предприятий питания с небольшими объемами деятельности.

Р ...