Условия для иностранных инвесторов

Создавая ОЭЗ, многие, в первую очередь, развивающиеся страны рассчитывали с их помощью привлечь иностранные инвестиции. Правовой режим и условия хозяйственной деятельности иностранных инвесторов и предприятий с иностранными инвестициями определяются законодательством об иностранных инвестициях и положениями о свободных экономических зонах.

Зарегистрированные в ОЭЗ предприятия с иностранными инвестициями пользуются многочисленными льготами: они не платят налоги на репатриируемые прибыли, им предоставляются гарантии от некоммерческих рисков, им предоставляются льготы по импорту и экспорту товаров и услуг, и им предоставляются возможность использования более гибких правил регулирования в области занятости. Некоторые предприятия, действующие в приоритетных отраслях, могут по решению администрации зоны получить дополнительные льготы.

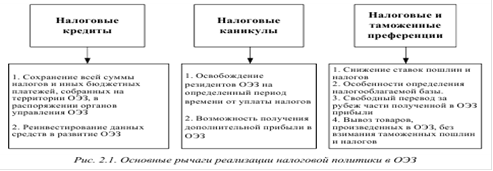

В мировой практике в качестве наиболее популярных методов стимулирования деятельности в ОЭЗ применяются три основных рычага реализации налоговой политики. Льготы, предоставляемые действующим в ОЭЗ предприятиям, можно разделить на три большие группы (рисунок 3).

) Налоговые льготы: «налоговые каникулы», пониженные налоговые ставки, льготные условия расчета налоговой базы или отдельных ее компонентов, налоговый кредит. Наиболее типичными налоговыми льготами в действующих ОЭЗ являются освобождение от подоходного налога и налога на прибыль на пять лет с момента получения первой прибыли. В течение следующих пяти лет предприятие облагается налогом в размере 50% от нормальной ставки; при этом сумма налогов, выплачиваемых в бюджеты всех уровней, не должна превышать 25% дохода предприятия. Это условие должно соблюдаться в любом периоде деятельности ОЭЗ.

) Финансовые льготы: предоставление прямых и косвенных государственных субсидий в различных формах, в том числе через систему низких цен на коммунальные услуги и оплату аренды, бюджетные дотации, обеспечение инвесторов средствами инфраструктуры.

) Административные льготы: упрощение регистрации предприятий и таможенных процедур, льготный визовый режим для иностранных специалистов, различные формы содействия бизнесу.

Рисунок 3 - основные рычаги реализации налоговой политики в ОЭЗ

особый зона макроэкономический регулирование

В последнее время во многих странах наблюдается тенденция к усилению роли различных косвенных мер регулирования деятельности ОЭЗ при одновременном уменьшении роли мер прямого регулирования

и

государственного участия,

в том числе бюджетного финансирования, предоставления субсидий, безвозмездных кредитов и т.д.

ОЭЗ Российской Федерации - это масштабный федеральный проект по привлечению инвестиций, передовых научных, производственных и управленческих технологий. Государство создает благоприятные условия для инвесторов за счет предоставления

налоговых, таможенных и административных преференций. Следуя за интересами инвесторов, государство за счет бюджетных средств строит в особых экономических зонах инновационную, инженерную, транспортную и социальную инфраструктуру. ОЭЗ предоставляют компаниям возможность использовать все инвестиционные преимущества России, минуя при этом проблемы, такие как: нерыночные факторы влияния на бизнес и неэффективное администрирование.

Похожие статьи ...

Конкурирующие цели развития фирмы в рыночной среде

У

каждого предприятия должны быть свои цели, которые должны, как минимум, оправдывать

его существование. Как максимум, цели должны быть амбициозные, но теоретически

достижимые. Чем более высокие цели, тем больше шансов их реализовать.

Поэтому,

прежде всего, ...

Научно-технический прогресс на примере Японии

Со

временем, развитие экономики отводит на второй план традиционные факторы

экономического роста и развития сопутствующих сфер. Сейчас одним из

приоритетных критериев развития, а также и сферой наибольшей прибыли является

научно-технический прогресс.

Неслуча ...