Производственно-экономическая характеристика предприятия

На основании данных представленных в таблице 2.2 можно сделать вывод о успешной деятельности предприятия, поскольку все коэффициенты находятся в пределах установленных нормативов.

Основанием для признания структуры бухгалтерского баланса удовлетворительной, а организации ООО "РЕАЛПАК" - платежеспособной является наличие одновременно следующих условий:

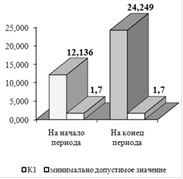

- коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже минимально допустимого значения, то есть 24,249>1,7;

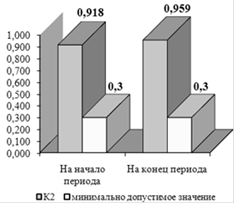

- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значения ниже минимально допустимого значения, то есть 0,959>0,3.

Данные представленные в таблице 2.2 о коэффициенте текущей ликвидности на начало периода и на его конец представим схематически, с помощью диаграммы 2.2.

Рисунок 2.2 - Коэффициент текущей ликвидности

Данные представленные в таблице 2.2 о коэффициенте обеспеченности собственными оборотными средствами на начало периода и на его конец представим схематически, с помощью диаграммы 2.3.

Рисунок 2.3 - Коэффициент обеспеченности собственными оборотными средствами

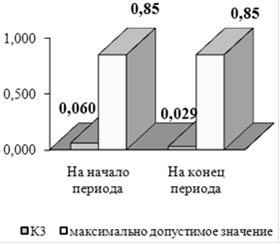

Данные представленные в таблице 2.2 о коэффициенте обеспеченности финансовых обязательств активами на начало периода и на его конец представим схематически, с помощью диаграммы 2.4.

Рисунок 2.4 - Коэффициент обеспеченности финансовых обязательств активами

Основанием для отнесения платежеспособности организации к платежеспособности, приобретающей устойчивый характер, служит платежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, что в данном случае мы и наблюдаем.

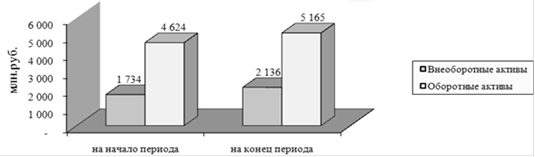

Изменение удельного веса внеоборотных и оборотных активов позволяет оценить степень "перегрузки" основными средствами. В случае деятельности ООО "РЕАЛПАК" за 2009 г. возрастает доля оборотных средств и соответственно уменьшается доля внеоборотного капитала, что положительно сказывается на маневренности имущества предприятия. Представим данные таблицы графически с помощью рисунка 2.5.

Рисунок 2.5 - Изменение структуры баланса за отчётный период

Таблица 2.3 - Оценка платежеспособности организации и оборачиваемости её оборотных средств

|

Наименование показателя |

На начало периода (года) |

На момент установления неплатежеспособности (на конец года) |

Норматив коэффициента |

|

Коэффициент абсолютной ликвидности |

2,62 |

5,72 |

Кабсл >= 0,2 |

|

Коэффициент оборачиваемости оборотных средств |

2,28 |

2,14 |

оборачиваемость оборотных средств снизилась |

Изменение структуры активов организации в сторону увеличения оборотных средств рассматривается как:

- формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечение части текущих активов на кредитование потребителей товаров, продукции, работ и услуг организации, дочерних организаций и прочих дебиторов;

- сокращение производственной базы;

- искажение реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и так далее.

Похожие статьи ...

Особенности определения стоимости изобретений

Одним

из главных показателей цивилизованного общества во все времена было и

продолжает оставаться то, какое внимание уделяется в нем развитию науки,

культуры и техники. От того, насколько значителен интеллектуальный потенциал

общества и уровень его культурного ...

Особенности разработки новых товаров на ООО Реалпак

Разработка нового товара является одним из важнейших направлений

маркетинговой деятельности. Вместе с тем, опубликованные в экономической

литературе схемы разработки новых товаров не содержат наиболее полно элементов

современного маркетингового инструментария, ч ...