Анализ финансового состояния ООО «Нормаль»

Рис.III.5. Динамика периода окупаемости собственного капитала

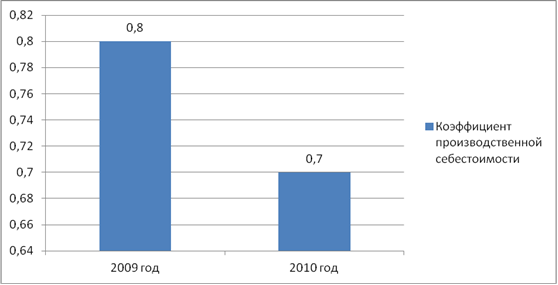

К 2010 году коэффициент производственной себестоимости снизился, так как увеличение выручки опередило увеличение себестоимости.

Рис.III.6. Динамика коэффициента производственной себестоимости

Анализ платёжеспособности и ликвидности предприятия

В таблице III.3 представлена динамика коэффициентов платежеспособности:

Таблица III.3

|

Показатель |

2009 г. |

2010 г. |

|

Коэффициент обеспеченности собственными средствами Косс > 0.1 |

0,21 |

0,27 |

|

Коэффициент финансовой зависимости или коэффициент концентрации заёмного капитала Кфз < 0.4 |

0,67 |

0,53 |

|

Коэффициент автономии или коэффициент концентрации собственного капитала Ка > 0.6 |

0,32 |

0,46 |

|

Коэффициент соотношения собственных и заёмных средств или коэффициент капитализации Кк |

2,07 |

1,15 |

|

Коэффициент восстановления платёжеспособности Квп |

0,45 |

0,53 |

|

Коэффициент маневренности собственного капитала Кмск > 0.5 |

0,56 |

0,42 |

|

Коэффициент финансирования Кф |

0,48 |

0,86 |

|

Коэффициент финансовой устойчивости Кфу |

0,32 |

0,46 |

|

Коэффициент финансовой независимости в формировании запасов Кфнфз |

1,57 |

3,04 |

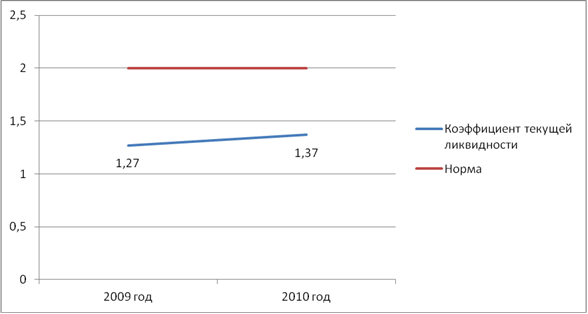

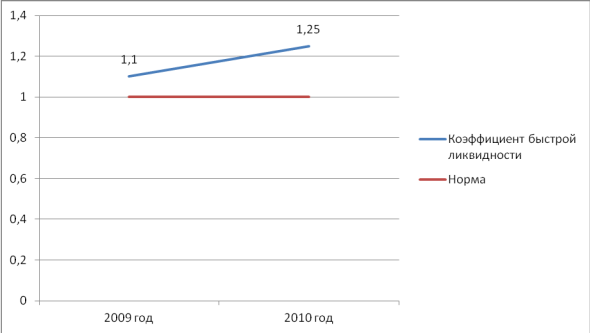

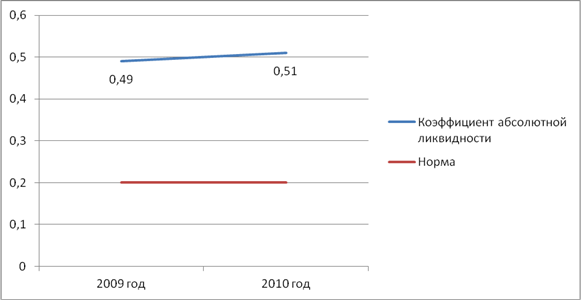

Динамику коэффициентов текущей, быстрой и абсолютной ликвидности и их отклонение от нормальных значений можно проследить на рисунках III.7, III.8 и III.9.

Рис.III.7. Динамика коэффициента текущей ликвидности

Рис.III.8. Динамика коэффициента быстрой ликвидности

Рис.III.9. Динамика коэффициента абсолютной ликвидности

По данным показателям можно сделать вывод, что предприятие в состоянии своевременно и в полном объеме погашать свои финансовые обязательства. Большая часть показателей ликвидности соответствуют нормам, что является важным фактором в финансовой политике предприятия. Лишь несколько показателей заметно отклоняются от нормы:

Коэффициент текущей ликвидности меньше нормы, значит у предприятия нет достаточного количества оборотных средств для погашения срочных обязательств.

Коэффициент автономии ниже нормы, а коэффициент финансовой зависимости напротив слишком высок для сбалансированной работы предприятия. Это говорит о том, что фирма слишком зависима от заимствованных средств, что снижается её финансовую устойчивость.

Коэффициент маневренности собственного капитала также ниже нормы, это говорит о том, что недостаточную часть капитала используют для финансирования текущей деятельности.

Похожие статьи ...

Особенности определения стоимости изобретений

Одним

из главных показателей цивилизованного общества во все времена было и

продолжает оставаться то, какое внимание уделяется в нем развитию науки,

культуры и техники. От того, насколько значителен интеллектуальный потенциал

общества и уровень его культурного ...

Основные теории макроэкономического равновесия

Макроэкономическое

равновесие - это сбалансированность и пропорциональность основных параметров

экономики, иначе говоря, ситуация, когда у участников хозяйственной деятельности

нет стимулов к изменению существующего положения. По отношению к рынку это

соответст ...