Анализ финансового состояния ООО «Нормаль»

На основании первых двух форм бухгалтерского баланса и формул, рассмотренных во второй главе, можно осуществить анализ финансовой устойчивости организации (Табл. III.1, III.2), анализ рентабельности предприятия (Рис. III.4, III.5, III.6), анализ платежеспособности и ликвидности предприятия (Табл. III.3).

Анализ финансовой устойчивости организации Таблица III.1

|

Показатель |

2009 г. |

2010 г. |

|

Собственные оборотные средства (СОС) |

590 |

528,5 |

|

Собственные и долгосрочные заёмные средства (СДЗС) |

590 |

528,5 |

|

Общая величина основных источников формирования запасов и затрат (ООС) |

2737,5 |

1967 |

|

Запасы и затраты (ЗИЗ) |

375 |

174 |

На основании этих четырёх показателей, характеризующих наличие источников, формирующих запасы и затраты для производственной деятельности, можно определить три показателя обеспеченности запасов источниками их финансирования:

Таблица III.2

|

Показатель |

2009 г. |

2010 г. |

|

Финансовый показатель Ф1 |

215 |

354,5 |

|

Финансовый показатель Ф2 |

215 |

354,5 |

|

Финансовый показатель Ф3 |

2362,5 |

1793 |

Приведенные выше показатели обеспеченности запасов соответствующими источниками финансирования характеризуют тип финансовой устойчивости предприятия:

Ф1>0, Ф2>0,Ф3>0 - абсолютная финансовая устойчивость;

К 2010 года СОС и СДЗС уменьшились из-за увеличения внеоборотных активов.

Наблюдается тенденция снижения ООС и ЗИЗ из-за уменьшения кредиторской задолженности и запасов.

В целом наблюдается увеличение показателей Ф1 и Ф2 за счет того, что уменьшение запасов и затрат опережает уменьшение источников их формирования. А также снижение показателя Ф3 за счет уменьшения ООС.

В течение рассматриваемых периодов у организации абсолютная финансовая устойчивость. Это свидетельствует о том, что у фирмы есть свободные средства, которые никак не используются.

Анализ рентабельности предприятия

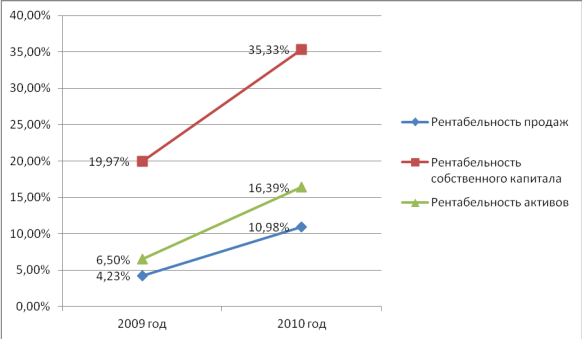

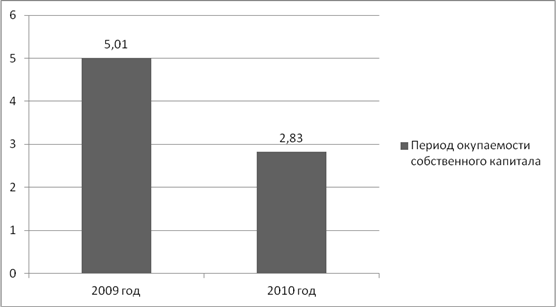

Динамику рентабельности продаж, рентабельности собственного капитала и рентабельности активов можно проследить на рисунке III.4. Динамика периода окупаемости собственного капитала и коэффициента производственной себестоимости отображены на рисунках III.5 и III.6.

Рис.III.4. Динамика рентабельности

За 2010 год рентабельность продаж возросла по большей мере из-за увеличения прибыли.

Сильно увеличилась рентабельность собственного капитала, так как увеличилась чистая прибыль организации. Соответственно уменьшился и период окупаемости собственного капитала.

Рентабельность активов сильно возросла также из-за увеличения чистой прибыли.

Похожие статьи ...

Конкурентоспособность России в мировой экономике условия и факторы

В современных условиях конкурентоспособность страны является показателем

состояния и перспектив развития хозяйственной системы, определяет характер ее

участия в международном разделении труда, выступает гарантом экономической

безопасности и в общем виде представ ...

Особенности и проблемы развития региональной экономической политики на примере Хабаровского края

Актуальность темы. Словосочетание

экономическая политика прочно вошло в терминологию не только профессиональных

ученых и практиков, но и массовый оборот и является одним из самых

распространенных терминов в обыденной жизни всех социальных слоев и групп

общества ...